Servicii intocmire situatii de lucrari si devize oferta in constructii. Estimare lucrari si realizare deviz general.

|

|

ARTICOLE |

|

Categorie: Articole > Administratie, institutii publice

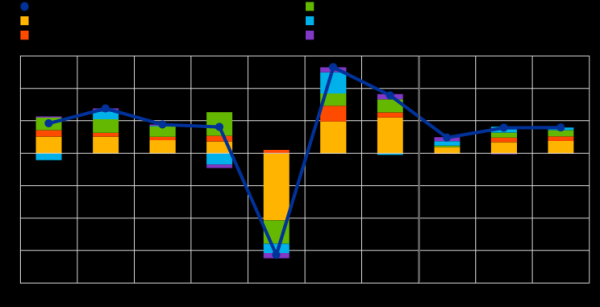

Categorie: Articole > Administratie, institutii publiceProiecțiile macroeconomice ale BCE, realizate în martie 2023, reflectă o incertitudine crescândă pe piețele financiare, cu impact asupra inflației și creșterii economice. Economia zonei euro a încetinit mult în 2022, stagnând în trimestrul al patrulea. Totuși, datorită unei aprovizionări mai stabile cu energie și prețuri energetice în scădere, încrederea și activitatea economică ar trebui să se revigoreze pe termen scurt.

Industriile mari consumatoare de energie beneficiază de scăderea costurilor, iar blocajele aprovizionării globale s-au redus în mare parte. Piața energiei ar trebui să continue să se echilibreze, iar veniturile reale să se îmbunătățească. Creșterea producției ar urma să revină la jumătatea anului 2023, susținută de o piață a muncii robustă, dacă tensiunile financiare se vor diminua.

Cu toate acestea, normalizarea politicii BCE și creșterea anticipată a ratei dobânzilor vor influența economia reală, iar retragerea treptată a sprijinului fiscal și preocupările privind aprovizionarea cu energie în iarna viitoare vor afecta creșterea economică pe termen mediu. PIB-ul real ar urma să încetinească la 1,0% în 2023, apoi să revină la 1,6% în 2024 și 2025.

Prețurile la energie în scădere au redus presiunile inflaționiste, iar inflația ar trebui să scadă mai repede. Inflația energetică, care a ajuns la peste 40% în toamna anului trecut, va deveni negativă în a doua jumătate a anului 2023. În consecință, inflația totală ar urma să scadă sub 3,0% până la sfârșitul anului 2023, să se stabilizeze la 2,9% în 2024 și să se apropie de ținta de 2,0% în trimestrul al treilea din 2025.

Creșterea economiei zonei euro a stagnat în trimestrul al patrulea din 2022, afectată de incertitudine, prețuri ridicate la energie și încredere scăzută. Cu toate acestea, creșterea a fost în continuare surprinzătoare, datorită scăderii importurilor. Creșterea PIB-ului ar urma să fie ușor pozitivă în primul trimestru al anului 2023 și să se întărească în al doilea trimestru, odată cu rezolvarea blocajelor în aprovizionare și moderarea inflației.

În 2023, PIB-ul real al zonei euro este estimat să crească cu 0,1% în primul trimestru și cu 0,3% în al doilea trimestru, conform unor previziuni recent actualizate. Pe măsură ce veniturile reale cresc și cererea externă se întărește, se așteaptă ca evoluția PIB-ului să se accelereze în a doua jumătate a anului 2023.

În anii următori, creșterea ar trebui să se consolideze și să se stabilizeze în 2024-2025, datorită soluționării problemelor din lanțul de aprovizionare, îmbunătățirii încrederii și reducerii incertitudinii legate de prețurile energiei. Consumul privat va fi susținut de reducerea inflației și redresarea venitului disponibil real. Se estimează că venitul real disponibil va stagna în 2023 din cauza inflației ridicate, dar va începe să se redreseze în anii următori, sprijinit de piețele forței de muncă și de creșterea salariilor nominale.

Rata de economisire a gospodăriilor va scădea în 2023 și se va stabiliza în anii următori, fără să ofere prea mult sprijin pentru consumul privat. Condițiile de finanțare mai stricte vor avea un impact negativ asupra creșterii economice, în timp ce măsurile fiscale luate de guvernele din zona euro vor compensa parțial impactul negativ al pandemiei și al măsurilor legate de redresare în 2023. Investițiile în locuințe vor scădea în continuare pe termen scurt și vor rămâne slabe pe orizontul de proiecție. Creșterea investițiilor în capital fix al întreprinderilor ar putea fi limitată de înăsprirea condițiilor de creditare și de aprecierea monedei euro.

Pe de altă parte, cererea externă se va consolida, având în vedere că prețurile globale ale energiei vor fi mult mai mici decât se preconiza inițial. Cu toate acestea, efectele pozitive ale acestor evoluții vor fi atenuate de înăsprirea condițiilor de finanțare și de aprecierea monedei euro. Se estimează că rata de economisire a gospodăriilor va scădea în 2023, contribuind într-o oarecare măsură la normalizarea consumului, pe măsură ce venitul real disponibil stagnează. Consumul privat va crește modest în 2023, în concordanță cu scăderea inflației și redresarea încrederii, susținută și de măsuri fiscale. Se estimează că ratele ipotecare ridicate vor menține investițiile în locuințe slabe. Investițiile în afaceri ar urma să fie modeste în 2023 și să se redreseze în 2024-2025, însă la un ritm redus din cauza condițiilor mai stricte de finanțare.

Investițiile în afaceri s-au contractat în T4 2022, fiind afectate de o creștere considerabilă a investițiilor în produse de proprietate intelectuală în Irlanda în trimestrul anterior. Investițiile în afaceri din zona euro au scăzut probabil în T4 2022, reflectând incertitudinea continuă, cererea slabă, preocupările legate de prețurile și oferta de energie, ratele dobânzilor în creștere și constrângerile de finanțare. Investițiile în afaceri ar urma să rămână slabe în 2023, dar să se redreseze pe parcursul anului. Sectorul bunurilor de capital a început să se redreseze, iar producția pare să crească din nou. Înlocuirea și raționalizarea continuă, eforturile pentru digitalizare și ecologizare a proceselor de producție au fost raportate ca factori importanți pentru planurile de investiții în 2023, susținute de fondurile NGEU (Programul Next Generation EU).

Creșterea formării totale brute de capital fix a fost revizuită în scădere pe tot parcursul orizontului în comparație cu proiecțiile din decembrie 2022, din cauza impactului costurilor de finanțare mai ridicate și al ofertei de credit mai stricte. Activitatea economică globală ar urma să rămână redusă în primele luni ale anului 2023, iar creșterea globală este văzută ca fiind limitată pe întregul orizont de proiecție. Producția globală de producție a rămas în teritoriu de contracție în ianuarie. Creșterea PIB-ului real mondial este proiectată să scadă la 3% în 2023, cu o creștere treptată în 2024 și 2025, susținută de scăderea inflației și redeschiderea Chinei.

Prețurile de export ale concurenților din zona euro au scăzut rapid, dar impactul lor inflaționist este de aștept până la sfârșitul perioadei de proiecție. Desi investitiile în locuințe și în afaceri rămân slabe în 2023, se așteaptă o redresare între 2024 și 2025, dar la un ritm mai lent. În T4 2022, investițiile în afaceri au scăzut, afectate de un efect de bază așteptat în Irlanda. Problemele legate de incertitudine, cerere slabă, energie și ratele dobânzilor în creștere au afectat investițiile în zona euro. Investițiile vor fi susținute de fondurile NGEU și de digitalizarea și ecologizarea proceselor de producție.

Creșterea comerțului global și a cererii externe din zona euro este estimată să scadă în 2023 și să crească treptat în 2024 și 2025. Inflația globală a prețurilor de consum a fost de 8% în 2022 și pare să fi atins un vârf de 8,8% în T3 2022. Dezinflația treptată apare datorită reducerii întreruperilor în aprovizionare, scăderii prețurilor la energie și înăspririi politicii monetare. Cererea externă din zona euro va urma o traiectorie similară, cu o creștere de 2,1% în 2023, urmată de creșteri treptate în 2024 și 2025.

Inflația globală a atins un vârf de 8,8% în T3 2022 și a început să scadă treptat. Presiunile inflaționiste subiacente rămân puternice în economia globală, dar se așteaptă o dezinflație graduală. Exporturile din zona euro se vor redresa pe măsură ce blocajele ofertei se reduc și cererea externă se întărește, susținând contribuțiile comerciale nete pozitive la PIB în 2023-2025.

În T4 2022, exporturile reale din zona euro au scăzut marginal, în timp ce importurile au scăzut puternic. Contribuția pozitivă a comerțului net la creșterea PIB-ului real este așteptată să continue în 2024 și 2025. Prețurile mai scăzute la energie vor îmbunătăți condițiile comerciale din zona euro și contul curent.

CONCLUZII:

Economia zonei euro se așteaptă să se redreseze în mod gradual în următorii ani, cu o creștere moderată a PIB-ului în 2023, care va câștiga în ritm în 2024 și 2025. Inflația, deși a atins un nivel înalt în 2022, va începe să scadă treptat, iar presiunile inflaționiste vor fi atenuate într-o oarecare măsură. Exporturile și importurile zonei euro vor crește în timp, însă la un ritm redus, susținând contribuțiile comerciale nete pozitive la PIB.

Investițiile în locuințe și afaceri vor rămâne slabe pentru o perioadă, dar se așteaptă să se redreseze ulterior, pe măsură ce incertitudinile se estompează și se pun în aplicare proiecte de digitalizare și ecologizare. Fondurile NGEU vor juca un rol important în sprijinirea investițiilor și creșterii economice.

Pe plan global, creșterea economică va fi limitată în 2023, dar va începe să se accelereze în 2024 și 2025, susținută de redeschiderea Chinei și de o creștere mai puternică în Statele Unite. Comerțul global va continua să crească, dar într-un ritm redus comparativ cu media pe termen lung.

În general, economia zonei euro și cea globală sunt pe cale de redresare, dar încă se confruntă cu provocări și incertitudini. Politicile fiscale și monetare ar trebui să rămână orientate spre sprijinirea creșterii economice durabile, inclusiv investițiile în digitalizare și ecologizare, precum și menținerea unei inflații moderate pe termen lung.

Echipa Promoafaceri.com

Sursa foto: ecb.europa.eu

|

|

ARTICOLE |

|